El Artículo 11 del Real Decreto-ley 6/2024, de 5 de noviembre establece un sistema de ayudas directas para empresas y profesionales afectados por la DANA, con el objetivo de proporcionar apoyo financiero a quienes se encuentren en municipios declarados como "Zona afectada gravemente por una emergencia de protección civil" según el Acuerdo del Consejo de Ministros del 5 de noviembre de 2024.

Beneficiarios de las ayudas

- se trata de ayudas para autónomos y empresas en España, que tengan su domicilio fiscal, su establecimiento de explotación o bienes inmuebles declarados en las zonas declaradas como afectadas gravemente

- los beneficiarios deben ser contribuyentes del Impuesto sobre la Renta de las Personas Físicas (IRPF) por actividades económicas o del Impuesto sobre Sociedades

- los beneficiarios deberán haber presentado la autoliquidación del ejercicio 2023 correspondiente al Impuesto sobre la Renta de las Personas Físicas o al Impuesto sobre Sociedades, según corresponda.

- es imprescindible que los beneficiarios estén registrados en el censo de empresarios, profesionales y retenedores a fecha de 28 de octubre de 2024 y que permanezcan como tales hasta el 30 de junio de 2025

Cuantía de las ayudas

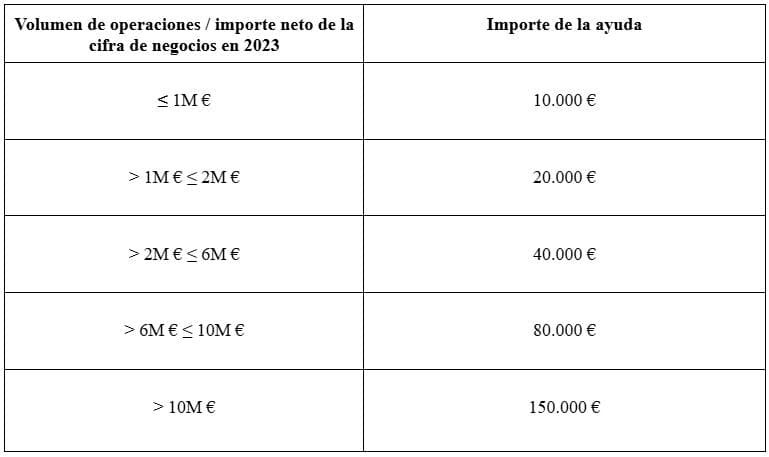

Para las personas jurídicas (las empresas), el importe se basa en el volumen de operaciones del ejercicio 2023 o, en su defecto, en el importe neto de la cifra de negocios:

Para los empresarios o profesionales personas físicas, la ayuda será de importe único de 5.000 €.

Procedimiento de solicitud

- las solicitudes deberán presentarse a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria (AEAT), utilizando el formulario electrónico específico, que estará disponible a partir del 19 de noviembre 2024 y hasta el 31 de diciembre de 2024

- en el formulario, los solicitantes deberán suscribir una declaración responsable que confirme el cumplimiento de los requisitos de la normativa la Unión Europea (La Agencia Estatal de Administración Tributaria podrá solicitar con posterioridad a esta solicitud información adicional a efectos de comprobar lo indicado en este artículo)

Procedimiento de concesión y notificación

- la AEAT gestionará la solicitud aplicando el procedimiento de devolución

- los pagos se realizarán por transferencia bancaria a partir del 1 de diciembre de 2024, y la recepción del pago se considerará como notificación del acuerdo de concesión

- si transcurren tres meses desde el cierre del plazo sin haberse recibido el pago, la solicitud se considerará desestimada, y los solicitantes podrán recurrir esta decisión, interponiendo;

- recurso de reposición

- reclamación económico-administrativa de acuerdo con los términos previstos en la Ley 58/2003, de 17 de diciembre, General Tributaria.

Control y fiscalización

- la AEAT será la responsable de gestionar y supervisar las solicitudes, aplicando lo dispuesto en la Ley General Tributaria.

- las ayudas estarán sujetas a un control financiero permanente en lugar de una fiscalización previa, lo que facilita un proceso más ágil

Otros aspectos a tener en cuenta

- Estas ayudas no estarán sujetas a la Ley General de Subvenciones. Esto significa que estas ayudas se organizan de forma diferente a los procedimientos normales de subvención y no siguen las normas establecidas en dicha ley.

- Si fuera necesario, el Ministerio de Hacienda podrá dictar normas adicionales para desarrollar, interpretar o aclarar el contenido del citado artículo 11.

- Se recomienda estar atentos a las nuevas disposiciones oficiales y a las actualizaciones que pueda sufrir la normativa de ayudas mencionada, consultando siempre las fuentes oficiales (BOE https://www.boe.es/buscar/act.php?id=BOE-A-2024-22928, etc.).

Este sistema de ayudas busca mitigar el impacto económico producido por la DANA en las zonas afectadas y proporcionar un alivio financiero inmediato a los empresarios y profesionales perjudicados por esta situación.